Otras noticias Nacionales

La morosidad de las familias ya supera los niveles de la pandemia

El informe del Centro RA de la Facultad de Ciencias Económicas señaló que el crédito al consumo creció 57% desde el inicio de la gestión de Javier Milei.

Un informe elaborado por el Centro de Estudios para la Recuperación de la Argentina (Centro RA), de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires (UBA), advirtió que el endeudamiento de las familias para sostener consumos básicos creció con fuerza y que la morosidad ya se ubica por encima de los registros observados durante la pandemia.

El estudio señaló que, si bien la desaceleración inflacionaria permitió una mejora en algunos indicadores sociales, el aumento relativo de los servicios modificó la composición del gasto de los hogares. Según el trabajo, desde diciembre de 2023 la inflación acumulada en bienes fue cercana al 170%, mientras que en servicios rondó el 362%, lo que redujo el ingreso disponible para la compra de bienes.

De acuerdo con el relevamiento, el crédito destinado al consumo acumuló una suba del 57% desde el inicio del gobierno de Javier Milei. Para el Centro RA, este avance no respondería únicamente a una mayor utilización de herramientas financieras o a promociones comerciales, sino a una necesidad más estructural de los hogares para cubrir gastos corrientes.

El informe también indicó que los asalariados destinaban, al inicio de la actual gestión, cerca del 38% de sus ingresos al pago de servicios y el 62% a bienes. Para enero de 2026, esa distribución pasó a 42% en servicios y 58% en bienes, según el gráfico incluido en el estudio.

En ese marco, la UBA sostuvo que el mayor peso de los servicios en el presupuesto familiar terminó empujando a muchas familias a financiar parte del consumo cotidiano con crédito.

El informe también detectó cambios en los medios de pago utilizados en supermercados. La participación de las tarjetas de crédito pasó del 39% al 43% de las compras totales, mientras que las tarjetas de débito retrocedieron del 34% al 25%.

El uso de efectivo también cayó, del 20% al 17%, al tiempo que las billeteras virtuales duplicaron su peso relativo: pasaron del 7% al 15% del total de operaciones.

Para el Centro RA, estos movimientos reflejan una reconfiguración del consumo familiar y una mayor dependencia del financiamiento para afrontar gastos habituales.

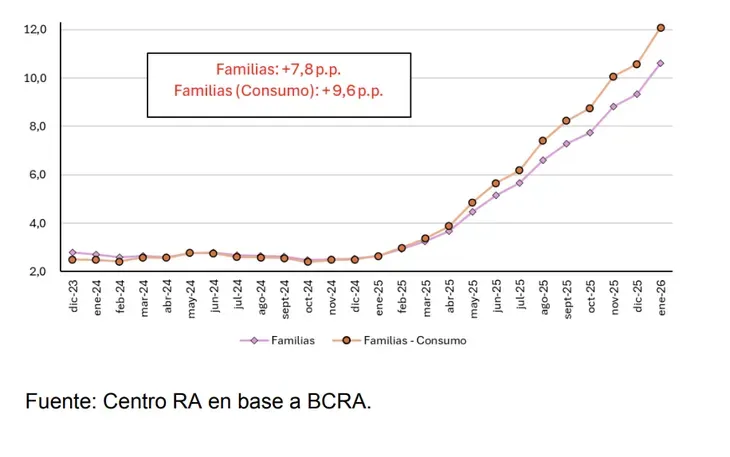

Uno de los puntos centrales del informe es el salto en la irregularidad de los pagos. Según el estudio, la morosidad en los créditos a familias subió 7,8 puntos porcentuales, al pasar del 2,8% al 10,6% del total.

En el caso específico del crédito al consumo, el incremento fue todavía más marcado: la morosidad pasó del 2,5% al 12,1%, una suba de 9,6 puntos porcentuales que implica un aumento cercano a cinco veces.

El trabajo remarcó que esos niveles se encuentran por encima de los registrados desde 2009, incluso respecto del período de pandemia, cuando los ingresos de los hogares también enfrentaron fuertes tensiones.

El informe concluyó que la mejora en algunos indicadores agregados convive con un escenario más exigente para la economía familiar. Según la UBA, la combinación de servicios más caros, menor margen para consumo de bienes, mayor uso del crédito y aumento de la mora muestra que las restricciones financieras siguen presentes en el plano cotidiano de los hogares.

Fuente: Ámbito

Otras noticias Nacionales

te puede interesar

las más leidas

2