Otras noticias Nacionales

Cayó el consumo masivo luego de tres meses en alza

El informe mensual de la consultora Scentia reveló que en las grandes cadenas las ventas se derrumbaron otra vez.

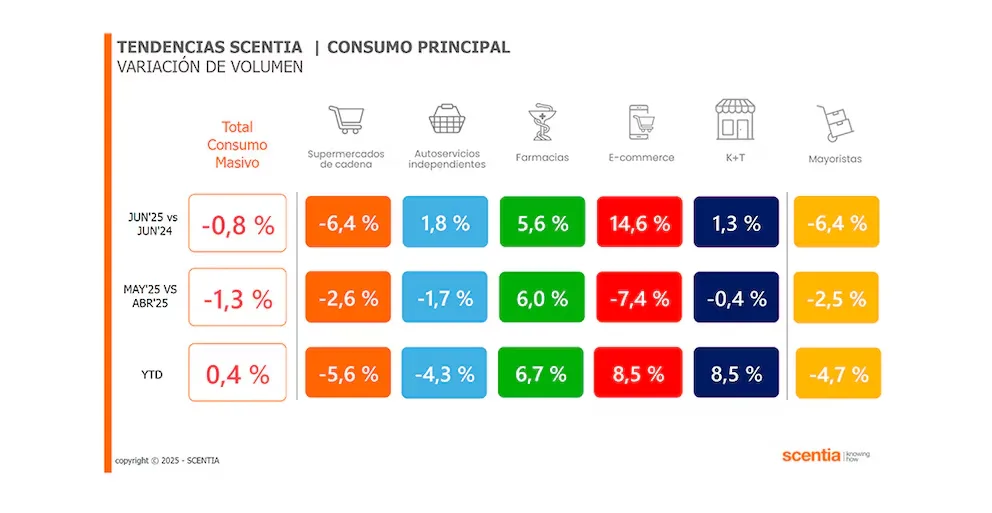

Luego de tres meses de suba del consumo masivo en la totalidad de los canales (supermercados, autoservicios, e-commerce, mayoristas y kioscos), junio rompió la racha positiva y marcó una contracción de 0,8%, según informó este martes la consultora Scentia. Pese a esta baja mensual, el acumulado del primer semestre cerró con un avance de 0,4%, aunque en las grandes cadenas de supermercados el escenario sigue siendo crítico.

La evolución de las ventas en el canal moderno (grandes cadenas) y en los autoservicios independientes -lo único que hasta el mes pasado informaba la consultora- mostró una merma de 2,4% interanual en junio y una contracción acumulada de 4,9% en el semestre. En estos dos canales, excepto durante abril, que mostró una suba de apenas 0,2%, las caídas datan de muchos meses. Es más, el último período en el que hubo aumento de ventas fue diciembre de 2023, con un alza de 1,4%. Luego, durante todo el 2024 las cifras fueron muy negativas, e incluso ahora siguen sin repuntar.

Al desagregar el informe general dado a conocer este martes, se observa que en junio los supermercados volvieron a sufrir una caída significativa de 6,4% y acumularon una merma de 5,6% en el semestre. La evolución negativa en supermercados muestra que ese formato tradicional sigue siendo afectado por múltiples factores ligados al poder de compra de los hogares y a la búsqueda de mejores precios. El dato que genera más pesimismo es que el canal ya venía de un 2024 con números muy malos, por lo que se esperaba que a esta altura del año la estadística les empiece a jugar a favor. Pero no está sucediendo.

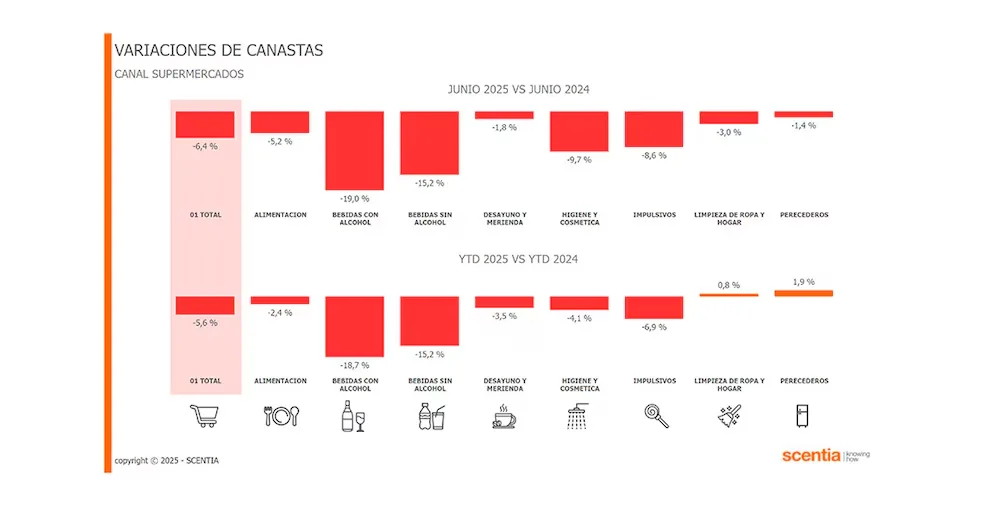

En materia de categorías, todas mostraron números en rojo, aunque las bebidas, con y sin alcohol, fueron las más afectadas, con bajas de 19% y 15,2%, respectivamente. También sufrieron higiene y cosmética (-9,7%) y los impulsivos (-8,6%).

En cambio, los autoservicios independientes registraron en junio una suba de 1,8%, aunque el balance del primer semestre también fue negativo en 4,3%. La performance de este canal viene siendo mejor que la del canal moderno durante el 2025 y parte de este fenómeno se puede atribuir a la distribución directa, las ventajas en materia de precio y la proximidad. Semanas atrás, el titular de Scentia, Osvaldo Del Río, había explicado, en diálogo con Infobae, que los patrones de compra se orientaron al control del gasto y la elección de lo necesario, remitiendo a situaciones observadas en períodos de crisis pasadas, como la de 2002-2003, en las que se privilegió la cercanía frente a otras opciones. En este caso, excepto las bebidas y los perecederos, que también tuvieron bajas, el resto de los rubros mostró incremento en las ventas.

El desglose de canales continúa con farmacias, que mostraron un alza de 5,6% en junio y de 6,7% en el semestre, según Scentia. En este canal, sólo mostraron caída los productos de limpieza de ropa y hogar en junio, con una baja de 18,7% y una contracción acumulada del 47,3 por ciento.

El canal ecommerce se consolidó como el de mayor crecimiento porcentual entre los medidos por Scentia: 14,6% en junio y 8,5% en el semestre. En este canal, todos los rubros mostraron números positivos, con las bebidas con alcohol en el primer puesto, con un alza de 29,9 por ciento. Higiene y cosmética e impulsivos fueron los dos rubros que menos aumentaron, con subas de 1,9% y 1,8%, respectivamente.

Por su parte, el segmento K+T (almacenes y kioscos) avanzó 1,3% en junio y 8,5% en el primer semestre. Durante el sexto mes del año, mostraron bajas las bebidas, los productos de desayuno y merienda y los de higiene y cosmética.

En cuanto a los mayoristas, Scentia señaló descensos de 6,4% en junio y de 4,7% en el semestre. Es otro de los canales que se está viendo más golpeado por la pérdida de poder adquisitivo. En este caso, todas las categorías mostraron cifras en rojo, excepto impulsivos, que creció 9,4 por ciento.

El clima de consumo durante el semestre combinó variables de contexto económico, novedades en los abastecimientos y estrategias comerciales. Las caídas sucesivas en supermercados y mayoristas convivieron con el avance de los autoservicios y las tiendas de proximidad. Las razones de este fenómeno incluyen ventajas de distribución, precios directos de fábrica, menores estructuras de costos y la capacidad de ofrecer cantidades adaptadas al bolsillo de cada cliente.

Fuente: Infobae